INTRODUCCION: EL LIBRE DERECHO A ELEGIR

INTRODUCCION: EL LIBRE DERECHO A ELEGIRLa Constitución Política de Chile, en el Capitulo III relacionado con los derechos y deberes constitucionales, en el numeral 18 del Articulo 19, asegura a todas las personas el derecho a la seguridad social, y que “la acción del Estado estará dirigida a garantizar el acceso de todos los habitantes al goce de las prestaciones básicas uniformes, sea que se otorguen a través de instituciones públicas o privadas. La ley podrá establecer cotizaciones obligatorias. El Estado supervigilará el adecuado ejercicio del derecho a la seguridad social”.

La Central Autónoma de trabajadores manifestó desde sus inicios su mas absoluto rechazo al sistema previsional impuesto de manera coercitiva, que se apoyó a través de una gigantesca propaganda encabezada por personajes públicos de la época y de seudos dirigentes sindicales, los cuales manifestaban: “que con el desarrollo tecnológico y de las comunicaciones, con la industrialización y la firma de los Tratados de Libre Comercio, se superarían los niveles de pobreza”

Hoy podemos decir que lamentablemente no ha desaparecido la pobreza, es más, la brecha entre ricos y pobres se ha acrecentado; los tratados comerciales y los logros macro económicos han aumentado la riqueza solo de unos pocos (80-20).

Hoy vivimos los tiempos del “ochenta veinte”; donde el 20% de la población es dueño del 80% de la riqueza del país, y el otro 80% de la población se reparte el 20% restante de la riqueza nacional.

El desarrollo entonces para ser eficaz, aparte de preocuparse por el crecimiento económico también debe preocuparse por el progreso social. Para la tranquilidad futura de la nación y de las generaciones que vendrán, es necesario hoy poner las bases de una economía al servicio de las personas, donde exista una equitativa distribución de la riqueza.

La Central Autónoma de Trabajadores, que en un 95% está constituida por sindicatos pertenecientes a empresas del área privada, aprobó en su último Consejo Nacional de Organizaciones afiliadas presentar a los diferentes poderes del país y a la población en general una propuesta que recoja los valores y principios de la Seguridad Social promovidos por diferentes organismos internacionales, destacándose principalmente la libertad de elección, el financiamiento tripartito, la participación de los trabajadores.

El presente trabajo, interpreta no sólo el sentir sobre el Sistema de Pensiones de los trabajadores afiliados a la CAT, más aún, interpreta a una mayoría importante de trabajadores en el país, que no pertenecen a ninguna corriente sindical, pero que si adhieren a una propuesta que plantee una reforma de fondo al Sistema de Pensiones.

LOS PRINCIPIOS Y OBJETIVOS DE LA SEGURIDAD SOCIAL

Los principios de cualquier disciplina cumplen una triple función:

Integradora permiten dar soluciones coherentes a los casos no previstos.

Interpretativa permiten dar soluciones a los casos dudosos.

Informadora porque inspiran y determinan las nuevas normas a dictarse

(o deberían hacerlo).

Para los Sistemas de Seguridad Social, los principios son los cimientos que le sostienen y conforman, sin los cuales perderían identidad y razón de ser.

La Resolución de la 89ª Conferencia Internacional de OIT de 2001, definió en su Conclusión 4, que todos los sistemas deberían ajustarse a ciertos principios básicos:

Prestaciones seguras y no discriminatorias;

Administración sana y transparente con costos tan bajos como sea factible;

Fuerte participación de los interlocutores sociales;

Confianza pública, para lo cual es esencial una buena administración.

En términos generales, los principios fundamentales, de mayor reconocimiento en el ámbito internacional, son los siguientes:

Solidaridad.

Universalidad.

Igualdad.

Suficiencia o integridad.

Participación.

Obligatoriedad.

Unidad.

Responsabilidad del estado.

Equidad.

Respeto de los derechos adquiridos o en curso de adquisición.

Por otra parte, los 4 objetivos fundamentales de la Seguridad Social según OIT son:

El acceso garantizado y universal a servicios de asistencia médica.

La sustitución garantizada y adecuada del ingreso perdido.

Los recursos básicos garantizados.

Inserción o reinserción social garantizada.

Sin perjuicio de ello, la redistribución de la riqueza es considerada también como un objetivo fundamental de la Seguridad Social.

DIAGNÓSTICO

Los Sistemas de Pensiones impuesto en los 80 en Chile y en los 90 en otros países, principalmente en América Latina, Europa y Asia Central, se han conocido como los modelos del “Consenso de Washington” principalmente impulsados por el Banco Mundial (BM), ya que allí se sistematizaron las principales recomendaciones de política económica para los países dependientes.

Importante es aclarar que en la actualidad no hay más de 25 países que hayan aplicado en sus sistemas de pensiones las “recomendaciones” del BM, y aquellos países que siguieron el ejemplo chileno la gran mayoría lo hizo con debate público y corrigiendo algunas de las falencias que aún se mantienen en nuestro sistema.

Situación actual del Sistema de Pensiones Chileno

La Privatización de la Seguridad Social en Chile, generó una serie de injusticias y abusos, tanto en su implementación como en su desarrollo hasta hoy, estos son los principales problemas:

Primero, la pérdida de uno de los principales instrumentos de la distribución de ingresos y compensación social.

Segundo, la pérdida de la obligatoriedad de cotizar para el financiamiento del Sistema, en efecto en Chile, los empleadores no aportan para el Sistema de Pensiones y tampoco para los subsistemas de Salud.

Tercero, la desconfianza creciente, de la sociedad, en el actual Sistema Privado de Pensiones de capitalización individual.

Los diferentes subsistemas de seguridad social ya sean privados o públicos, tienen características propias, algunos se acercan más a lo que los trabajadores esperan como beneficios y prestaciones, pero definitivamente es en el actual Sistema Previsional donde se dan las principales injusticias y abusos, es por eso que frecuentemente la Central Autónoma de Trabajadores viene realizando y participa en diferentes exposiciones, charlas, talleres para recoger las inquietudes de los trabajadores y también para generar en ellos mayor conciencia de sus derechos.

Situación actual de los afiliados al Sistema Previsional

Estudios proporcionados por la Universidad de Chile y por el Centro de Estudios Nacionales de Desarrollo Alternativo CENDA, entregan información muy interesante, relacionada con las estadísticas entregadas por la Superintendencia de AFP, estadísticas actualizadas y confiables.

Entre la información relacionada con los afiliados al sistema de AFP que es importante conocer, está la situación del afiliado medio, que nos indica cómo está cada mitad de los afiliados, es decir el “cara y sello” de aproximadamente 3,5 millones de trabajadores.

Actualmente el afiliado medio, tiene 36 años, recibe un salario de $ 192.000 por el que cotiza 4,5 meses al año, por un monto de $ 19.200 mantienen un su Fondo Individual aproximadamente $ 2.000.000. – que equivalen a US$ 3.883.

¿Qué sucederá con el afiliado medio del Sistema de Pensiones?

Según las estimaciones realizadas por CENDA, para el afiliado medio del Sistema de Pensiones chileno, cuando este cumpla la edad de jubilar (65 años los hombres y 60 años las mujeres) alcanzará un fondo de $ 6.000.000. - (US$ 11.650) y tendrá un total de 170 cotizaciones.

Según la actual legislación, para una Pensión Mínima de $ 82.237 aproximadamente (US$ 160) necesitará un fondo de $14.000.000 (US$ 27.184) y para alcanzar la garantía estatal necesitará 240 cotizaciones, por lo tanto de continuar el sistema igual, más de la mitad de los afiliados no alcanzarán la pensión mínima, ni la garantía estatal.

Entonces, más de 3,5 millones de afiliados al Sistema de AFP sólo podrán aspirar a una Pensión Asistencial de $ 35.000 (US$ 68), por parte del Estado.

De la otra mitad de afiliados, la que se encuentra por sobre el afiliado medio, sólo el 50% de ellos (1,5 millones) alcanzará una Pensión superior a la Mínima. El resto aspirará con la garantía estatal a la pensión mínima.

Se estima que el 25% de los actuales afiliados, se encontrarán al final de su vida laboral con las condiciones de pensión mínima y garantía estatal, es decir que alcanzarán las 240 cotizaciones y los fondos suficientes, esto indica que el Estado deberá asumir la responsabilidad de Pensiones Asistenciales o Garantías Estatales para 5,5 millones de los actuales afiliados a las AFP aproximadamente.

Por otro lado hoy el Estado se hace cargo del Sistema Previsional de las Fuerzas Armadas, de los Bonos de Reconocimiento de los afiliados al antiguo sistema que fueron traspasados a las AFP, de las pensiones de los que se mantuvieron en el antiguo Sistema y de las Pensiones Asistenciales a través de las Municipalidades, es decir para mantener el actual sistema el Estado aporta anualmente entre un 5,0 % y un 6,0 % del PIB.

Según los últimos estudios realizados por el Sr. Alberto Arenas de Mesa (Jefe de Estudios de la Dirección de Presupuestos del Ministerio de Hacienda del año 2000), precisan que, “el 60% de mujeres y el 40% de hombres, de acuerdo a su nivel de cotización, no llegarán en los próximos años a estar cubiertos por la pensión mínima”. Dependiendo de proyecciones basadas en la situación actual, Alberto Arenas y Héctor Hernández Sanchez (Análisis, evolución y propuestas de ampliación de la cobertura del sistema civil de pensiones en Chile) agregan: “Los compromisos fiscales serán cada vez más importantes. En este contexto, una relevante función para el Estado será perfeccionar y consolidar el sistema de pensiones, encontrando el financiamiento necesario que permita asegurar, por una parte, un nivel de pensiones que garantice un ingreso básico de subsistencia…” “En el quintil de menores ingresos más de la mitad de la cobertura está representada por pensiones asistenciales, mientras que en el quintil de ingresos mayores sólo representan poco más del 2% de la cobertura total…” (Fuente: OIT libro N°180 El Dilema de la Seguridad Social en el Cono Sur).

Resumen del Diagnostico

Antes de enumerar algunas de las falencias del actual sistema de pensiones, que ya son muy conocidas por la mayoría de los trabajadores, es bueno recordar qué se nos prometía con este sistema.

Mejorar la administración del sistema

Disminuir el gasto del Estado

Mejorar la cobertura

Mejorar las pensiones de los trabajadores en Chile

Para esto, en 1980 se impone el DL 3.500 que establece un Sistema de Pensiones financiado por una capitalización individual y administrado por entes privados, omitiendo la contribución financiera de los empleadores y del Estado, contraviniendo los principios y recomendaciones de organizaciones internacionales de Seguridad Social, que privilegian la libertad, la solidaridad, la participación y la ausencia del “fin de lucro”.

Lejos de cumplir las promesas que se hicieron en 1980, hoy denunciamos además entre muchas falencias, las siguientes:

El Estado para mantener el sistema gasta anualmente entre el 6% y 7% del PIB.

Anualmente, los dueños de las AFP obtienen grandes utilidades con el sistema

Sólo un 20% de los trabajadores que cotizan tendrán una pensión aceptable.

Se cobra un alto costo por administración y seguro de invalidez

La mujer trabajadora se ve perjudicada por el sistema

Se permite a los empleadores que “Declaren y no paguen”. (DNP)

No hay contribución de los empleadores

No hay participación de los trabajadores

No hay incentivo a trabajadores independientes.

Se permiten comisiones fijas que perjudican al más pobre

Se discrimina con el seguro de invalidez y sobre vivencia

Las FF.AA. se mantienen en el sistema antiguo, en forma especial.

No se asegura una rentabilidad positiva

Cada día se invierte más en el exterior Etc.

CONSECUENCIAS DEL ACTUAL SISTEMA

Afiliados 7.394.506 (activos en el Sistema a 31 Diciembre 2005 según SAFP)

Cotizantes 3.321.793 (de estos el 50% cotizan menos de 5 meses al año, SAFP)

Fondo Acumulado de Pensiones $ 37.897.036.- Millones (aprox. US$ 74.000. Millones)

Promedio individual en el Fondo $ 5,5 Millones

Un 50% del Fondo es de propiedad de sólo 550.000 trabajadores

Promedio individual en el Fondo del 7,5% de trabajadores es $ 34,5 Millones

El otro 50% del Fondo es de propiedad de mayoría, 6.840.000 trabajadores

Promedio individual en el Fondo del 92.5% de trabajadores es $ 2,77 Millones

Sueldo Imponible prom. $ 378.000.- del trabajador(a) cotizante (SAFP, Enero 2006)

Hombres $ 395.000.-

Mujeres $ 348.000.-

Según estudios realizados:

Aproximadamente un 20% de los cotizantes alcanzará una pensión superiores a la mínima, el otro 30% de los cotizantes alcanzará una pensión mínima garantizada por el Estado y el resto sólo alcanzará una Pensión Asistencial.

Utilidades de las AFP

Según la Tercera del 22 de Marzo de 2004, tres de las seis AFP del sistema previsional chileno aumentaron sus ganancias el 2004 comparado con el año previo, una revirtió pérdidas y sólo dos vieron una disminución en sus utilidades finales, según informaron en sus estados financieros.

AFP Provida lideró las ganancias en monto absoluto durante el año pasado, con utilidades por $ 27.246 millones. No obstante, esa cifra implicó una caída de 16,9% respecto de sus resultados 2003.

AFP Habitat, en tanto, ganó $ 26.616 millones, lo que representa un alza de 1,1%. En tercer lugar se ubicó Cuprum, que ganó $ 17.756 millones durante el 2004, 21,3% más que en 2003.

Bansander AFP, tuvo utilidades por $ 10.997 millones, con un incremento de 13,56% en un año, y Santa María, ganancias por $ 8.202 millones, lo que le significó una baja de 2,8% con respecto a igual período de 2003.

PlanVital informó que sus utilidades sumaron $ 1.676 millones, monto que revierte las pérdidas por $ 3.108 millones que mostró en 2003.

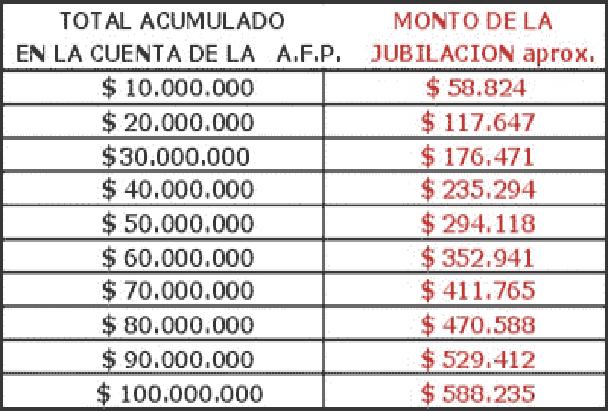

El siguiente cuadro muestra el monto de Pensión que obtendría cada trabajador, de acuerdo al total individual acumulado en la cuenta de la AFP, un cuadro actualizado a la fecha de hoy entrega pensiones aún menores.

(Fuente: Fentraexport Julio 2005)

PROPUESTA DE CAMBIO AL SISTEMA DE PENSIONES CHILENO

El Sistema Previsional chileno debe propender a la búsqueda de soluciones de fondo, que le permitan al trabajador contar con el respaldo de la sociedad a la cual le entrega su esfuerzo; este sistema entonces debe respetar los principios básicos de justicia, libertad de elección, solidaridad, suficiencia de las prestaciones, etc.

a) CREACION DE UN SISTEMA DE PENSIONES PUBLICO ALTERNATIVO A LAS AFP “FONDO NACIONAL DE PENSIONES (FONAPE)”

La Central Autónoma de Trabajadores propone, que los trabajadores cuenten con un Sistema de Pensiones que les permita elegir libremente entre el actual modelo privado de capitalización individual, administrado por empresas con fines de lucro (AFP) y un modelo público, sin fines de lucro, de reparto solidario que administre un Fondo Nacional de Pensiones (FONAPE).

Proponemos que la administración de este modelo público de reparto solidario, alternativo a las AFP, se realice a través del Instituto de Normalización Previsional INP, que sea de financiamiento tripartito y que en la administración participen todos quienes aporten al Fondo Nacional de Pensiones (FONAPE).

a.1) CARACTERISTICAS DEL FONAPE

- El Sistema de Reparto Solidario, tendrá como base la fijación de una Pensión Universal Garantizada para todos los adultos mayores afiliados al FONAPE, esta se fijará de acuerdo al promedio de las remuneraciones de los últimos 10 años que hayan sido cotizados.

- El Estado garantiza una Pensión Mínima a partir de 10 años de Cotizaciones en una AFP y/o en el FONAPE.

- Eliminar Declaración y no Pago de Cotizaciones (Delito grave el no pagar las cotizaciones)

- Sin costo fijo de Administración

- Descuento cotización para trabajador independiente de la declaración anual de impuestos si no ha optado por una AFP previamente.

a.2) FINANCIAMIENTO DEL FONAPE

Se crea un Fondo Nacional de Pensiones con:

· Igual aporte anual del Estado (5,0% - 6,0% del PIB)

· Apote Empresarial, ya sea por el producto de las ventas o el resultado del crecimiento del país.

· Traspaso de los fondos individuales que los Trabajadores tienen en las AFP.

· Con las rentabilidades y utilidades que se obtengan (no más fines de lucro privado)

· El Fondo Nacional de Pensiones, aumenta también a través de:

Con las cotizaciones de trabajadores independientes que hoy no lo hacen por no tener ningún incentivo.

a.3) ADMINISTRACIÓN DEL FONAPE

Esta debe ser compartida, la Seguridad Social y los Sistemas Previsionales en especial, no deben quedar exclusivamente en manos del sector privado, ya que estos privilegian fundamentalmente el lucro, por sobre la justicia y la solidaridad, contraviniendo los acuerdos y recomendaciones de organizaciones internacionales.

b) Incorporación de las FF.AA

Que los trabajadores de las Fuerzas Armadas y Carabineros se incorporen como todos los chilenos al Sistema de Pensiones de Libre Elección, ya sea AFP o FONAPE.

c) Costo Fijo de Administración

Eliminar el costo fijo de administración de los Fondos; primero, porque los sistemas solidarios no persiguen fines de lucro y segundo, porque el INP cuenta con la infraestructura a nivel nacional, el personal y la experiencia necesaria.

d) DNP: Declaración y no Pago

Eliminar la apropiación indebida de las cotizaciones de los trabajadores que hacen hoy los empleadores, al permitir el D.L. 3.500 que las declaren y no las paguen (DNP).

e) Seguro de Invalidez

Que las devoluciones que hacen las Compañías por el Seguro Invalidez y Sobrevivencia debido a la menor siniestralidad, incrementen el Fondo Nacional de Pensiones.

f) Mayor inversión en el país

Efectuar modificaciones al Mercado de Capitales, que permitan al trabajador acceder a otros beneficios durante su vida laboral, como por ejemplo otorgar préstamos habitacionales, de educación, beneficios tributario que permitirían mantener la rentabilidad del sistema y generar nuevos empleos en el país.

g) Generar políticas de incentivo para Independientes

Es de vital importancia, generar desde este nuevo Fondo mecanismos que permitan incentivos especiales para los trabajadores Independientes y de la pequeña empresa, de forma tal que coticen a este nuevo sistema complementario.

h) Propuesta de solución a las deudas previsionales históricas.

Teniendo presente que el Estado durante la crisis de los años 80 le dio una solución a las Bancos; planteamos crear un Fondo de Inversiones especial desde el Banco Central o del Ministerio de Hacienda, cuyo objetivo sería generar una deuda subordinada para los pequeños y medianos empresarios, incluyendo municipalidades cuyos trabajadores han presentados demandas, juicios y denuncias por declaración y no entero de cotizaciones previsionales.

i) Cotización de Salud Pensiones Mínimas

Proponemos que el Estado subsidie la cotización para salud de los pensionados con pensiones mínimas.

BENEFICIOS PRINCIPALES

· Pensión Universal Garantizada para el 1,6 millones de adultos mayores del país, similar a la que otorgaba por el antiguo sistema provisional.

- Mejores pensiones de acuerdo a la remuneración promedio de los últimos diez años de cotización.

- Se reconoce en la mujer trabajadora el doble esfuerzo que realiza al trabajar y además preocuparse del cuidado del hogar, los hijos, los adultos mayores, etc.

- Incentivos especiales a la cotización, accediendo a préstamos o subsidios en Vivienda, Educación, Salud, Tributarios, etc.

- Permitir la pensión anticipada a los trabajadores que cumpliendo 57 años de edad los hombres y 52 años de edad las mujeres (teniendo a lo menos 35 años de aporte y/o 30 años respectivamente), cuyo cálculo de a lo menos un 70% de su última renta imponible, siempre y cuando hayan sido despedidos de la empresa por causales no imputables al trabajador. Esto es importante por cuanto en nuestro país y en el contexto de una economía libre de mercado, competitiva, por lo general a los trabajadores mayores de 40 años se les dificulta mucho acceder a fuentes de trabajo de calidad y de buena remuneración.

- Subsidio de salud para las Pensiones Mínimas

BENEFICIOS SECUNDARIOS

Un Sistema de Pensiones que recoja la alternativa de libre elección entre las Administradoras de Fondos de Pensiones (AFP) y el Fondo Nacional de Pensiones (FONAPE), permitiría además también corregir entre otras las siguientes falencias planteadas por muchas organizaciones:

- Mayor Cobertura

- Mejorar monto de las Pensiones

- Poner fin al lucro en la Administración de los Fondos de Pensiones

- Mejorar el Rol del Estado

Con un sistema como el planteado, el Estado juega realmente un rol más protagónico como gestor de desarrollo y actuando en nombre del interés de todos, no tan solo un rol subsidiario y controlador.

EXPECTATIVAS

Los trabajadores no compartimos los argumentos falaces y distractores, tratándonos de convencer que el problema de origen es nuestro.

“Cuando nos dicen que por culpa del mercado laboral tenemos muchas “lagunas”, que por los bajos sueldos tenemos pocos fondos individuales, que porque ahora vivimos más tiempo entonces tendremos bajas pensiones, y si esto es repetitivo, terminaremos por convencernos que esto será así, no reaccionamos y esperamos que vengan otros tiempos, para “cuando se den las condiciones”; entonces cuando recibimos $ 10.000.- más, saltamos de alegría, hacemos fiesta, agradecemos a medio mundo y nos conformamos con eso”.

Con relación a las expectativas de los trabajadores activos sobre su retiro, es muy subjetivo, no podemos hacer afirmaciones tajantes, el trabajador permanente y de ingresos altos (primer quintil), tiene una expectativa distinta de aquel trabajador de ingreso mínimo y trabajo esporádico (último quintil); con esta propuesta aspiramos a terminar con la mirada del “ochenta veinte” y dignificar a los pensionados en Chile, permitiéndoles elegir entre el FONAPE y las AFP cuando son activos.

Teniendo presente las señales del Estado, del Mercado y de lo que dicta la propia conciencia, la Central Autónoma de Trabajadores CAT aspira; que a través del Fondo Nacional de Pensiones, se alcancen las mejores condiciones de vida para todos los adultos mayores (más de 60 años las mujeres y más de 65 años los hombres) de Chile.

Finalmente, la Central Autónoma de Trabajadores, espera que después de este proceso de recopilación de propuestas, tengamos un período de discusión en todos los niveles de la sociedad y que para esto se den los plazos necesarios.

Ignacio Arriagada Fernández

Vicepresidente Comunal

P.D.C. Puente Alto

No hay comentarios.:

Publicar un comentario